Popaść w długi jest dość łatwo, natomiast znacznie trudniej jest je spłacić. Co wtedy zrobić i jak wyjść z zadłużenia?

Przerwać pętlę

To podstawowe działanie na drodze do zlikwidowania zadłużenia. Przede wszystkim nie wolno zaciągać kolejnych pożyczek na spłacenie poprzednich. Firmy pożyczkowe narzucają lichwiarską stopę oprocentowania, która powoduje, że nasz dług nie tylko nie maleje, ale z czasem stale się powiększa i coraz trudniej go spłacać. Granicą, po przekroczeniu której sytuacja staje się niebezpieczna, to 50 proc. dochodów miesięcznych przeznaczonych na spłaty pożyczek.

Bilans domowy

Najpierw zliczamy wszystkie comiesięczne przychody: wynagrodzenie za pracę, zasiłki, dodatkowe dochody za prace zlecone, emerytura, renta, alimenty, itp. Następnie spisujemy wszystkie comiesięczne opłaty stałe: czynsz, energia elektryczna, gaz, telefon, Internet, telewizja, wywóz śmieci, woda. Osobno liczymy raty wszystkich posiadanych kredytów i pożyczek. Od sumy przychodów odejmujemy sumę opłat stałych i sumę kredytów i pożyczek. To, co zostało, musi nam wystarczyć na życie.

Kontrola wydatków

Mając do dyspozycji określoną kwotę pieniędzy i świadomość, że nie wolno jej przekroczyć, zaczynamy racjonalne gospodarowanie. Najpierw trzeba sprawdzić, na co wydajemy nasze pieniądze. W tym celu zbieramy wszystkie paragony i rachunki ze sklepów, restauracji, stacji benzynowej, za usługi, itp. Pod koniec miesiąca grupujemy dowody zapłaty według kategorii, np. żywność, ubrania, kosmetyki i środki czystości, transport (paliwo, bilety komunikacji publicznej), wydatki okazjonalne (kwiaty, prezenty). Analizujemy każdą z poszczególnych grup i zastanawiamy się, z czego możemy zrezygnować, żeby móc tę kwotę zaoszczędzić. Staramy się odłożyć choćby kilkadziesiąt złotych, jednocześnie ustalając w każdej z kategorii limit wydatków. W realizacji założeń pomoże każdorazowe przygotowanie listy zakupów i zabranie ze sobą jedynie takiej sumy, która wystarczy na zakupy z listy. Płacimy zawsze gotówką, karty płatnicze zostawiamy w domu.

Spłata zobowiązań

W obszarze kredytów i pożyczek również ustalamy priorytety. Na liście naszych zobowiązań, którą sporządziliśmy wcześniej, ustalamy kolejność ich spłaty. W pierwszej kolejności spłacamy kredyt lub pożyczkę najwyżej oprocentowaną. Będzie to zapewne dług na karcie kredytowej. Jeżeli mamy długi o podobnym oprocentowaniu, najpierw spłacamy ten o mniejszej wartości.

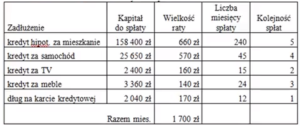

Poniższa tabela zawiera przykładowe zestawienie zadłużenia i ustalenie kolejności jego spłaty.

Źródło: Van K. Tharp, D.R. Barton, Steve Sjuggerud, Bezpieczne strategie inwestycyjne, https://www.youtube.com/watch?v=0CRxIYekO04

Zaczęliśmy oszczędzać na zakupach, zatem pora na spłacanie zadłużenia. Zamiast spłacać 1700 zł miesięcznie, spłacamy o 10 proc. więcej – 1870 zł. W pierwszej kolejności spłacamy kartę kredytową; zamiast 170 zł, spłacamy 340 zł. W ten sposób skrócimy okres jej spłaty do 6 miesięcy. W siódmym miesiącu spłacamy kwotę rat mniejszą o 340 zł, które przeznaczamy na własne potrzeby. W ten sposób nagradzamy się za wytrwałość i konsekwencję. Ale od 8. miesiąca spłacamy znów 1870 zł, bowiem 340 zł przeznaczamy na spłatę zobowiązania drugiego w kolejności – tu kredytu za telewizor. Rata spłaty wyniesie 500 zł zamiast 160 zł, a kredyt zostanie spłacony w 3 miesiące. W kolejnym miesiącu spłacamy 1370 zł pozostałych kredytów, a 500 zł przeznaczamy na własne wydatki (nagradzamy się). Od następnego miesiąca znowu spłacamy 1870 zł, tym razem zwiększamy ratę za meble. Wyniesie ona 640 zł. I tak aż do spłacenia wszystkich zobowiązań.

Dodaj komentarz