Nowe zasady w prawie upadłościowym (24 marca), to społecznie bardzo ważna regulacja, która daje nowe szanse dla zadłużonych. A tych może być więcej w następstwie pandemii koronawirusa.

Niewypłacalność to, w języku prawniczym, utrata zdolności do wykonywania wymaganych zobowiązań pieniężnych. W przypadku konsumentów to utrata zdolności do wywiązania się z choćby jednego zobowiązania (np. kredytu hipotecznego). W następstwie niewypłacalności sąd ogłasza upadłość dłużnika.

Ponieważ przyczyny niewypłacalności są różne, systemy prawne na ogół ograniczają możliwość oddłużenia tylko dla dłużników, którzy spełniają określone kryteria moralności płatniczej.

Zbyt szeroka możliwość oddłużenia może prowadzić do zjawiska tzw. moralnego hazardu.

Zbyt wąska skazuje na odrzucenie ekonomiczne i społeczne znaczny potencjał ludzki.

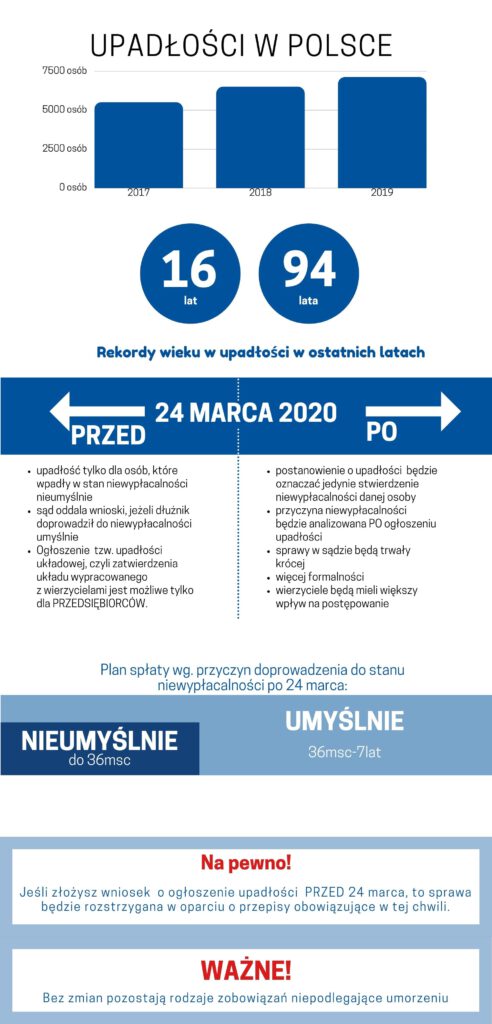

Przypominamy, na czym będą polegać najważniejsze zmiany:

- Pierwszą bardzo ważną zmianą jest rezygnacja z badania moralności płatniczej dłużnika już przy ogłoszeniu upadłości. Oznacza to, że w wyniku nowelizacji sąd może ogłosić upadłość każdego konsumenta bez względu na przyczynę niewypłacalności. W nowej regulacji ogłoszenie upadłości nieuczciwego dłużnikowi upadłości nie oznacza jednak, że zostanie on automatycznie oddłużony.

- Po drugie, wprowadzono nowy tryb oddłużenia konsumentów polegający na zawarciu układu między dłużnikiem a jego wierzycielami. Atutem tej nowej procedury jest brak przymusowej likwidacji majątku dłużnika, co ma znaczenie dla konsumentów posiadających jakiś materialny dorobek. W takim przypadku dłużnik może zachować swoje mieszkanie, samochód itp. Sąd dopuszcza do tej procedury, jeżeli możliwości zarobkowe dłużnika oraz jego sytuacja zawodowa wskazują na zdolność do pokrycia kosztów postępowania oraz na możliwość zawarcia i wykonania układu z wierzycielami. Układ zawierany jest na okres nie dłuższy niż 5 lat. Może przewidywać płatność długów w ratach i ich częściowe umorzenie. Wymaga on przyjęcia przez większość wierzycieli.

- z upadłości konsumenckiej będą mogli skorzystać także byli przedsiębiorcy (osoby fizyczne), choćby zostali wykreśleni z CEIDG na dzień przed złożeniem wniosku o ogłoszenie upadłości, a także członkowie zarządu, którym została przypisana odpowiedzialność za zobowiązania spółek, którymi zarządzali.

CIEKAWOSTKI:

Oddłużenie w kulturze europejskiej

- Było obecne w tradycji judeochrześcijańskiej. W Księdze Powtórzonego Prawa (Pwt 15, 2) w związku z regulacją tzw. roku jubileuszowego napisano: „Na tym będzie polegało darowanie długów: każdy wierzyciel daruje pożyczkę udzieloną bliźniemu, nie będzie się domagał zwrotu od bliźniego lub swego brata, ponieważ ogłoszone jest darowanie ku czci Pana”. W tradycji chrześcijańskiej istotnymi wartościami są przebaczenie i miłosierdzie.

- 0wyborcza to wy, Codzienny Poradnik Antywirusowy, koronawirus,prawo upadłościowe

Oddłużenie w cywilizacji antycznej

- Sejsachteja, czyli „strząśnięcie ciężarów”, było zbiorową jednorazową likwidacją długów przeprowadzoną w 594 p.n.e. przez Solona w starożytnych Atenach. W starożytnym Rzymie prawo przeszło długą drogę – od ustawy XII tablic, która dopuszczała podział ciała dłużnika między kilku wierzycieli (tertis nundinis partis secanto) po lex Pœtelia (326 p.n.e.). Lex Pœtelia poprawiała status niewypłacalnego dłużnika, wprowadzając zakaz niewoli za długi. Pozostawał w stanie zależności wobec wierzyciela do czasu odpracowania lub darowania długu.

Współczesna kultura prawna – ochrona godności człowieka

- Protokół nr 4 (który wszedł w życie 2 maja 1968 r.) do europejskiej konwencji praw człowieka, sporządzonej w Rzymie 4 listopada 1950 r. (weszła w życie 8 września 1953 r.), wprowadza zakaz więzienia za długi.

Dodaj komentarz