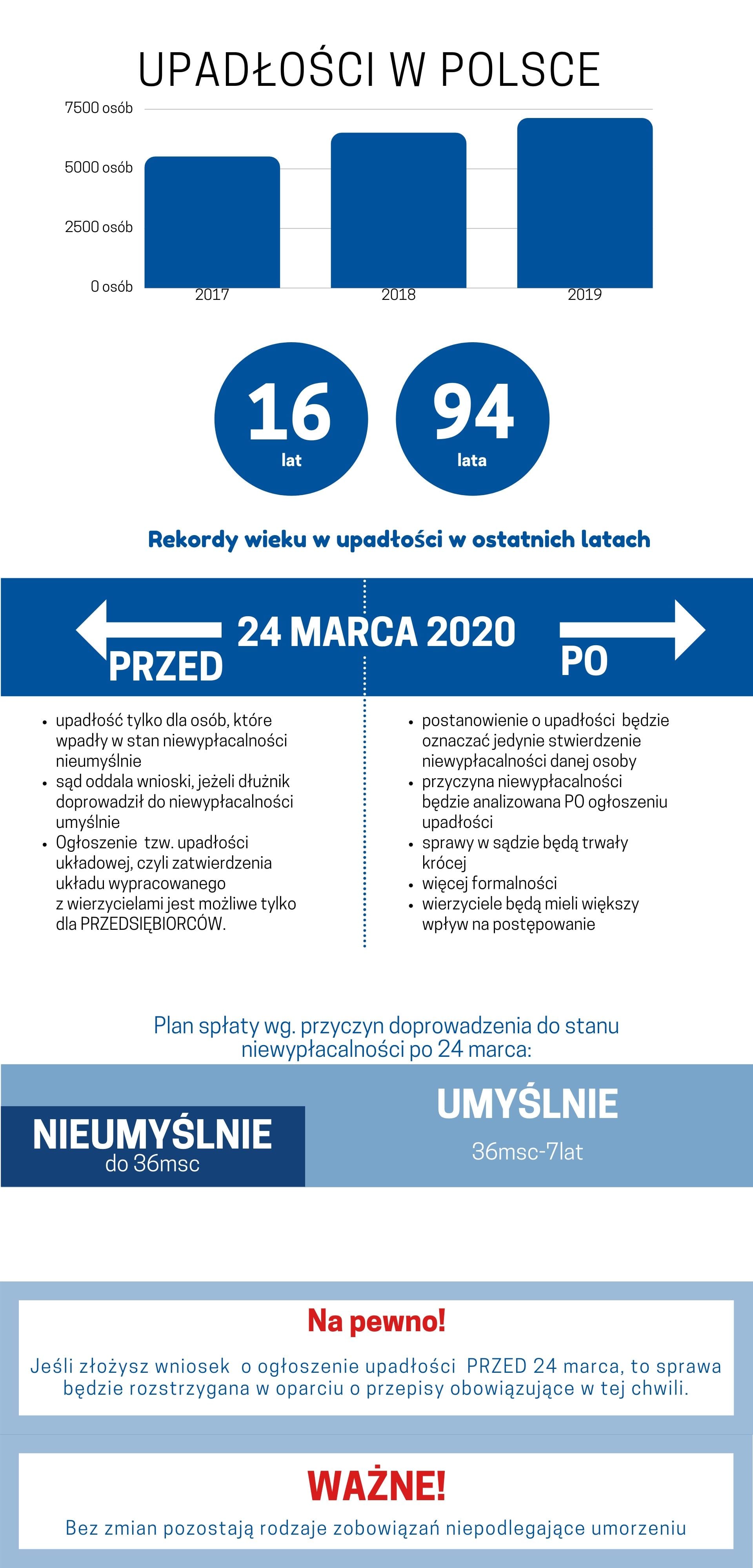

Centralny Ośrodek Informacji Gospodarczej podaje, że od stycznia do grudnia 2019 roku upadłość konsumencką ogłosiło 7 117 osób. Oznacza to wzrost o 20,91% w stosunku do 2018 r. To rekordowa liczba – w 2018 roku takich upadłości było nieco ponad 6,5 tys., a w 2017 roku – ok. 5,5 tys.

Najmłodsza osoba, która ogłosiła upadłość konsumencką w 2019 miała 16 lat, a najstarsza 94, a średnia wieku to 52 lata dla kobiet i 50 lat dla mężczyzn. Najwięcej upadłości dotyczy osób w wieku 40-49 lat 23,18% i 60-69 – 20,88%.

Najwięcej upadłości ogłoszono w woj. mazowieckim 1581 osób, śląskim 875 osób i kujawsko-pomorskim 737 osób.

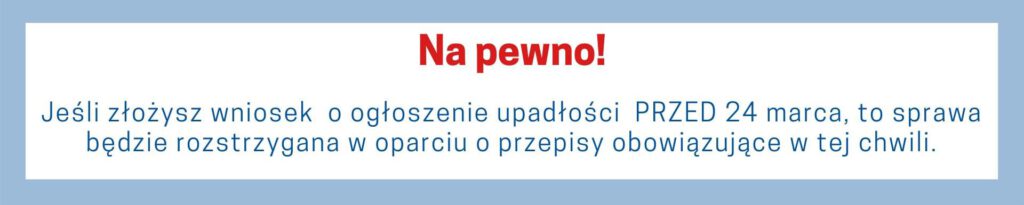

Czy dzięki nowelizacji prawa upadłościowego, która wejdzie w życie 24 marca 2020 r. może wzrosnąć ilość ogłoszonych upadłości?

– Tak, myślę, że w 2020 roku liczba osób, które złożą wnioski o upadłość konsumencką i ogłoszą upadłość będzie dwukrotnie większa niż w 2019 roku i może zbliżyć się do 20 000 upadłości – mówi radca prawny Anna Bufnal, specjalista od upadłości konsumenckiej – będąca również doradcą restrukturyzacyjnym.

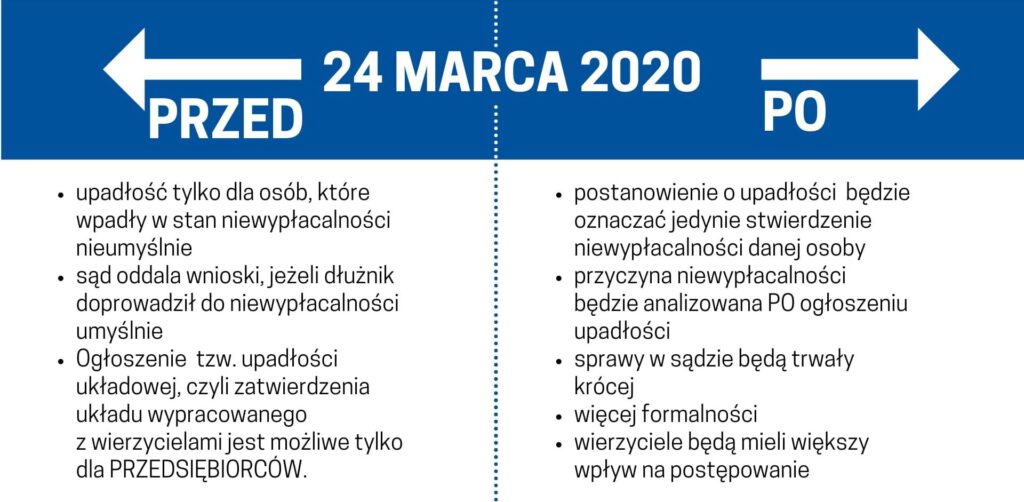

PRZED 24 marca 2020:

– W tej chwili, jeżeli ktoś uzyskał postanowienie o ogłoszeniu upadłości konsumenckiej, oznacz iż sąd stwierdził, że taka osoba nie doprowadziła do powstania stanu niewypłacalności na skutek winy umyślnej lub rażącego niedbalstwa.

– Obecnie sąd oddala wniosek o ogłoszenie upadłości, jeżeli dłużnik doprowadził do swojej niewypłacalności umyślnie.

– Ogłoszenie tzw. upadłości układowej, czyli zatwierdzenia układu wypracowanego z wierzycielami jest możliwe tylko dla PRZEDSIĘBIORCÓW.

PO 24 marca 2020 :

– Sam fakt wydania postanowienia o ogłoszeniu upadłości konsumenckiej będzie jedynie zweryfikowaniem okoliczności, że dana osoba nie jest w stanie na bieżąco obsługiwać wymagalnych zobowiązań i zostaje otwarte postępowanie upadłościowe – tłumaczy ….

– Przyczyna powstania stanu niewypłacalności będzie badana dopiero PO ogłoszeniu upadłości, co ma usprawnić całą procedurę,

– Sprawy w sądzie będą trwały znacznie krócej!

– Więcej formalności. W formularzu konieczne będzie wskazanie m.in. nr NIP, jeżeli był dłużnikowi nadany w ciągu ostatnich 10 lat przed dniem złożenia wniosku, informacji o przychodach i kosztach utrzymania, czy oświadczenia o prawdziwości danych.

– Decyzje o ogłoszeniu upadłości będą podejmowane na sam koniec całego postępowania upadłościowego, czyli również po przekazaniu informacji przez wierzycieli.

– Wierzyciele będą mieli większy wpływ na postępowanie, a ich prawa będą w większej mierze zabezpieczone.

– Dopiero PO ustaleniu przyczyn upadłości zostanie podany HARMONOGRAM SPŁAT (w zależności od przyczyn niewypłacalności: zawinionej lub niezawinionej).

Nowe przepisy upraszczają procedurę ogłoszenia upadłości, ALE będzie to dopiero otwarcie właściwego postępowania upadłościowego, podczas którego sąd zbada, czy dłużnik doprowadził do tego

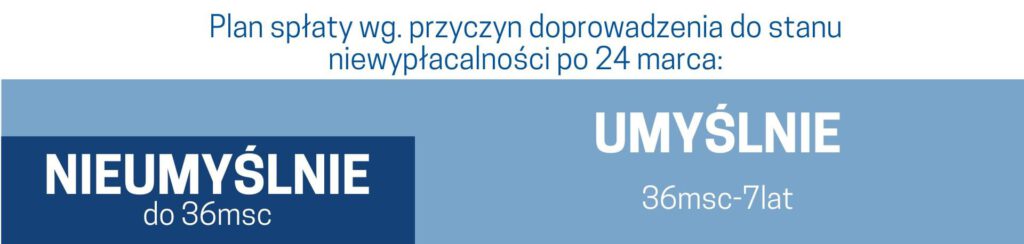

1. Umyślnie/nieumyślnie

Jeśli dłużnik doprowadził do niewypłacalności umyślnie lub przez własne zaniedbania, może być obciążony planem spłat przez okres od 36 miesięcy do 7 lat.

CZY

2. Nieumyślnie.

– Osoby, które ogłoszą upadłość – a stan ich niewypłacalności powstał z przyczyn od nich, czyli np. ze względu na chorobę czy utratę pracy, zależnie od okoliczności będą mogły mieć ustalony plan spłaty na okres nie dłuższy niż 36 miesięcy.

– Jeśli dłużnik nie posiada majątku i zostanie uznany za trwale niezdolnego do spłaty zobowiązań, – będzie można CAŁKOWICIE UMORZYĆ DŁUG!

– NOWOŚĆ: będzie możliwość ogłoszenia upadłości układowej, czyli zatwierdzenia układu wypracowanego z wierzycielami także dla osób , które nie są przedsiębiorcami!

– O upadłość konsumencką będą mogły starać się także osoby prowadzące jednoosobową działalność gospodarczą. Otrzymają one również ochronę przed bezdomnością na równych zasadach z konsumentami.

– Dla samozatrudnionych ogłoszenie upadłości konsumenckiej ma być o tyle korzystne, że obecnie upadłość mogą ogłosić na tych samych warunkach co spółki, ale w wielu przypadkach nie jest to możliwe z powodu niewystarczających środków na pokrycie kosztów postępowania.

– Osoby nieprowadzące działalności gospodarczej będą mogły wystąpić o upadłość w uproszczonej procedurze. Ma to odciążyć sądy od obsługi najprostszych spraw.

– Z pieniędzy uzyskanych ze sprzedaży domu lub mieszkania dłużnika może zostać wydzielona kwota odpowiadająca przeciętnemu dwuletniemu czynszowi za najem w tej samej miejscowości.

PODSUMOWANIE w 3 zdaniach (według nas NAJWAŻNIEJSZYCH ZASAD):

PO 24 marca 2020

· Fakt ogłoszenia upadłości konsumenckiej nie będzie już oznaczać jednoznacznie oddłużenia.

· Sąd nie będzie sprawdzał przed ogłoszeniem bankructwa, czy konsument przyczynił się do wypłacalności, ale problem może pojawić się na dalszym etapie procedury.

· W procesie ogłaszania upadłości konsumenckiej ważną rolę z pewnością będą chcieli odegrać wierzyciele. To w ich interesie będzie udowodnienie, że potencjalny bankrut w sposób celowy doprowadził do niewypłacalności lub istotnego zwiększenia jej stopnia. Jako że wierzyciele otrzymają szereg narzędzi, dłużnicy także będą potrzebowali znać zakres swoich uprawnień.

Będziesz mógł skorzystać (na podstawie orzeczenia sądu), z jednego z 3 rozwiązań:

1. Jeżeli posiadasz jakąkolwiek zdolność do regulowania należności wobec wierzycieli, sąd ustali tzw. plan spłaty. Oznacza to m.in. konieczność odprowadzania co miesiąc wyznaczonej kwoty na spłatę długów. Plan będzie realizowany przez maksymalnie 3 lata, a pozostające zobowiązania zostaną umorzone.

NOWOŚĆ: dla dłużników, którzy umyślnie lub przez zaniedbanie doprowadzili do niewypłacalności PLAN SPŁATY nie będzie mógł być ustalony na czas krótszy niż 3 lata i dłuższy niż 7 lat.

2. Jeżeli sytuacja osobista dłużnika jasno wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat – to możliwe będzie umorzenie zobowiązań bez ustalania planu spłaty.

3. NOWOŚĆ: jeżeli sytuacja osobista dłużnika nie pozwali na dokonanie jakichkolwiek spłat, ale niezdolność nie ma charakteru trwałego, to możliwe będzie warunkowe umorzenie zobowiązań.

WAŻNE!

Bez zmian pozostają rodzaje zobowiązań niepodlegające umorzeniu, czyli.:

– alimenty

– naprawienia szkody wynikającej z przestępstwa

– wynikające z rent w ramach odszkodowań za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci.

Anna Bufnal – specjalista od upadłości konsumenckiej oraz doradca w zakresie restrukturyzacji firm.

Dodaj komentarz