Po całkowitej likwidacji majątku syndyk sporządza dokument zatwierdzany potem przez sędziego-komisarza. Pismo określa, w jaki sposób rozdzielone zostaną fundusze z masy upadłości, a szczególnie – jaka ich część przypadnie określonemu wierzycielowi. Dokument ten to ostateczny plan podziału funduszów masy upadłości.

Na masę upadłości składa się majątek upadłego, zobaczmy jednak, jakie konkretne środki – zgodnie z prawem upadłości – obejmuje ten fundusz: sumy uzyskane z likwidacji masy upadłości (oraz odsetki od nich), dochód osiągnięty z prowadzenia lub wydzierżawienia przedsiębiorstwa dłużnika (wraz z odsetkami), sumy wynikające z likwidacji rzeczy, praw i wierzytelności obciążonych hipoteką i innymi zabezpieczeniami – pozostałe po zaspokojeniu wierzycieli, odsetki od sum uzyskanych ze składników majątkowych obciążonych zabezpieczeniami rzeczowymi.

W czasie postępowania upadłościowego do rozdzielenia funduszów z masy upadłości może dochodzić kilka razy. Dlatego poza planem ostatecznym pojawiają się też niekiedy plany częściowe. Przy sporządzaniu planu ostatecznego duże znaczenie ma kolejność zaspokajania wierzycieli oraz ogólna suma uzyskana w czasie postępowania upadłościowego.

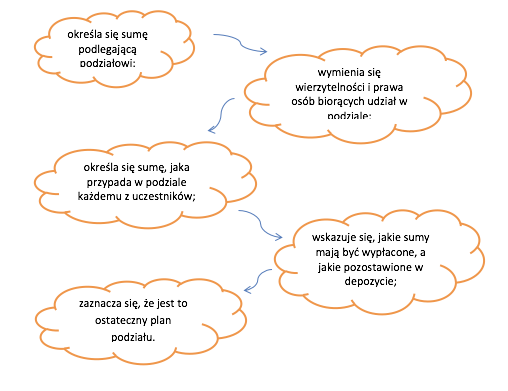

W ostatecznym planie podziału:

Przez dwa tygodnie od ogłoszenia planu w Centralnym Rejestrze Upadłości i zapoznania się z jego treściami można wnosić przeciwko niemu zarzuty. Jeżeli takie się nie pojawią – sędzia-komisarz zatwierdza plan ostateczny. Potem następuje niezwłoczne wykonanie planu. Syndyk przekazuje wierzycielowi określoną kwotę lub przelewa ją na rachunek bankowy. Jeżeli wierzyciel nie odbierze pieniędzy w określonym terminie, trafią one do depozytu bankowego. Nieodebrane z depozytu kwoty mogą zasilić Skarb Państwa lub być zwrócone upadłemu.